金砖国家即将遭到报复?专家预测美国关税后果

ProShares 的比特币 (BTC) 期货交易所交易基金 (ETF) 一年前在纽约证券交易所 (NYSE) 上线,让投资者无需拥有它就可以看涨世界上最大的加密货币。

根据 Arcane Research 追踪的数据,自首次亮相以来,基于 BTC 期货的多头 ETF 的表现落后于比特币 1.79%。换句话说,根据 CoinDesk 的数据,在纽约证券交易所交易代码为 BITO 的 ETF 的流失率略高于比特币,比特币自该基金于 2021 年 10 月 18 日推出以来已下跌近 70%。

然而,与市场预期相比,该ETF的表现良好。开始后,一些观察家担心BITO 会由于contango 出血(与将多头(买入)头寸从到期合约滚动或移动到下个月合约相关的成本)而落后比特币 10% 到 13%。

Arcane Research 的 Vetle Lunde 在本周初发给客户的一份报告中表示:“虽然表现不佳,但远低于基于 2021 年数据的估计,预计年化滚动成本为 13%。”

在深入研究帮助 BITO 超越市场预期的原因之前,必须了解基金的内部运作方式,使其容易受到期货溢价的影响。

BITO 购买在芝加哥商品交易所 (CME) 上市的比特币期货,而不是实际的加密货币。

期货市场通常以正价差交易——即期货价格超过现货价格的情况。然而,随着到期日的临近,到期结算的合约抹去了溢价并与现货价格趋同,而下个月的合约继续以溢价交易。

因此,当基金对多头头寸进行展期时,它会以低于其获得成本的价格清算即将到期的合约,然后以高于现货价格的价格购买下个月的合约。从本质上讲,该基金在每次到期时低价卖出并高价买入,导致资金流失,最终表现不佳。

无论市场趋势如何,持有实际的加密货币也许是最好的选择。

据 Arcane 的 Lunde 称,去年底开始的加密熊市降低了每月的展期成本,并可能帮助该基金超出了市场预期。

期货溢价的程度取决于期货溢价的陡峭程度。在牛市期间,当资产预计在看跌趋势期间上涨并趋于平缓时,它通常会更陡峭。

随着比特币在去年 12 月开始下跌,期货和现货市场价格之间的价差崩溃了。三个月期芝加哥商品交易所上市期货的年化溢价从 2021 年 4 月的近 20% 下滑至个位数。

今年 1 月,溢价跌至 3% 的低位,此后一直保持在 5% 以下,除非偶尔出现逆价差——即现货价格高于期货价格的情况。

因此,每月展期变得更便宜,确保 BITO 流失的资金比之前预期的要少。

“由于 2021 年 12 月 4 日大规模清算事件后 BTC 残酷地进入长期熊市,导致结构性市场转变,芝商所的期货倾向于以平坦的结构进行交易,正价差最小,并且定期出现逆价差,”伦德指出。

“滚动动态在 2022 年对投资者有利,”伦德补充道。

虽然期货溢价让基于期货的 ETF 看起来不如现货 ETF,但投资者似乎很欣赏他们所得到的东西。(美国监管机构继续拒绝现货 ETF)。

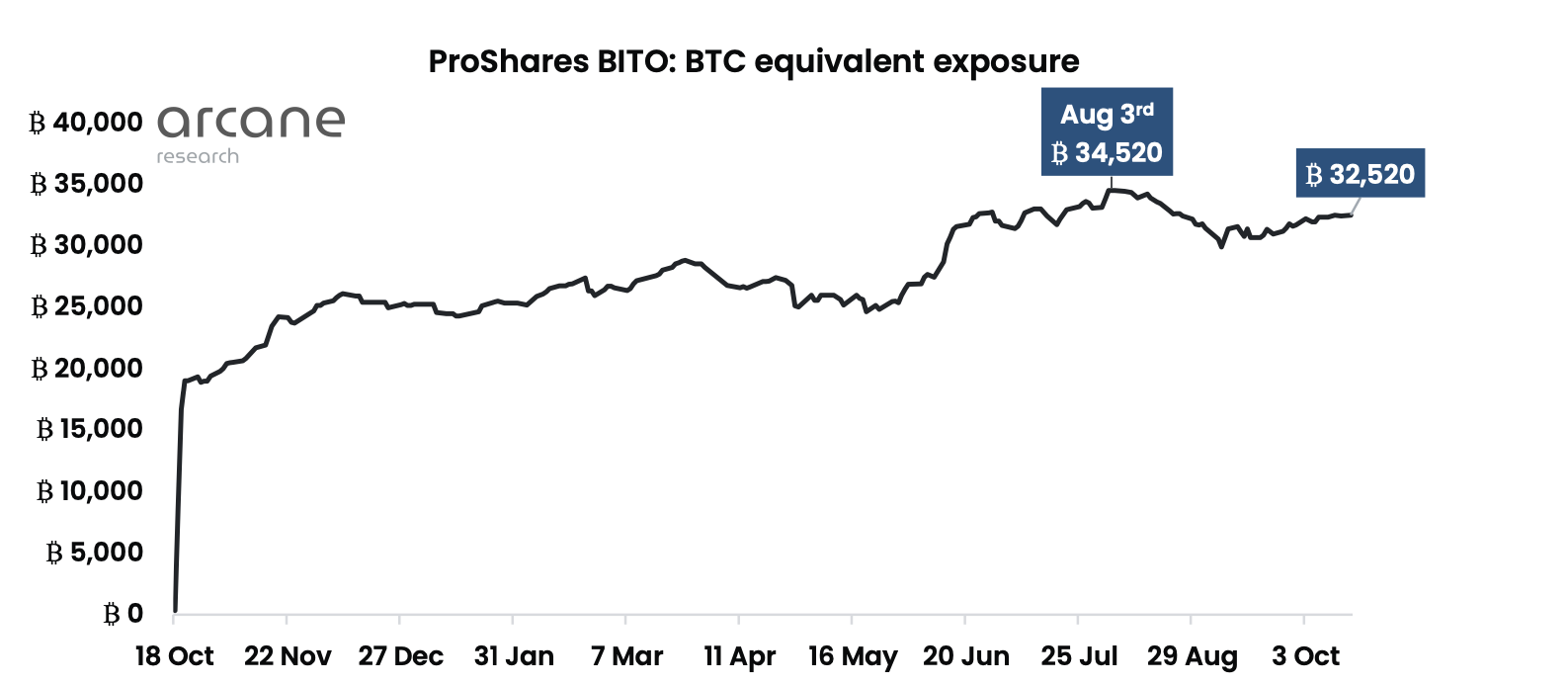

本周早些时候,ProShares 在 CME 持有相当于 32,520 比特币(6.2 亿美元)的多头头寸,与 8 月的峰值持平。VanEck 和 Valkyrie 的基金在 ProShares 首次亮相后上线,分别持有 1075 和 1095 BTC 的看涨敞口。

根据 Arcane Research 的数据,来自 ProShares、VanEck 和 Valkyrie 的基于期货的 ETF 占芝加哥商品交易所未平仓头寸的一半。未平仓合约是指在给定时间未平仓合约数量中锁定的美元金额。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。本站资讯仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

industry-frontier