金砖国家即将遭到报复?专家预测美国关税后果

数字资产投资管理将从传统金融中吸取的技术和经验教训中受益匪浅。从投资组合构建方法到监管框架,利用数十年来传统资产管理研究的最佳实践将有助于加速加密货币的更广泛采用。

然而,在某些方面与传统资产类别不同,区块链资产可能需要在熟悉的概念之外进行更仔细的研究。这包括使用市值作为被动投资组合的加权方法。

传统资产和数字资产类别的投资组合通常使用市值来确定对每种基础资产的投资额。这样做可以让投资者直接被动地接触整个市场。但是,对于数字资产,通过对区块链使用情况的一些衡量来补充市值可能会增强投资组合的构建。

您正在阅读我们的每周时事通讯Crypto Long & Short,为专业投资者提供见解、新闻和分析。在这里注册,每周三将其发送到您的收件箱。

一种方法是锁定总价值(TVL),它代表存放在区块链上的资产价值。更高的 TVL 表明更大的经济活动和潜在更好的未来活动前景或更大的活跃用户群。(较低的 TVL 意味着相反。)

通过采用市值与 TVL (MC-TVL) 的比率,我们可以从市值的表面观点中收集到资产效用的更基本意义,类似于股票投资者如何使用像市净率这样的比率 ( P/B) 来辨别股票的价值。较高的 MC-TVL 表明资产的资本化可能膨胀,估值不成比例地超过其使用。相反,较低的 MC-TVL 可能意味着区块链被低估,市场尚未对其活动进行定价。

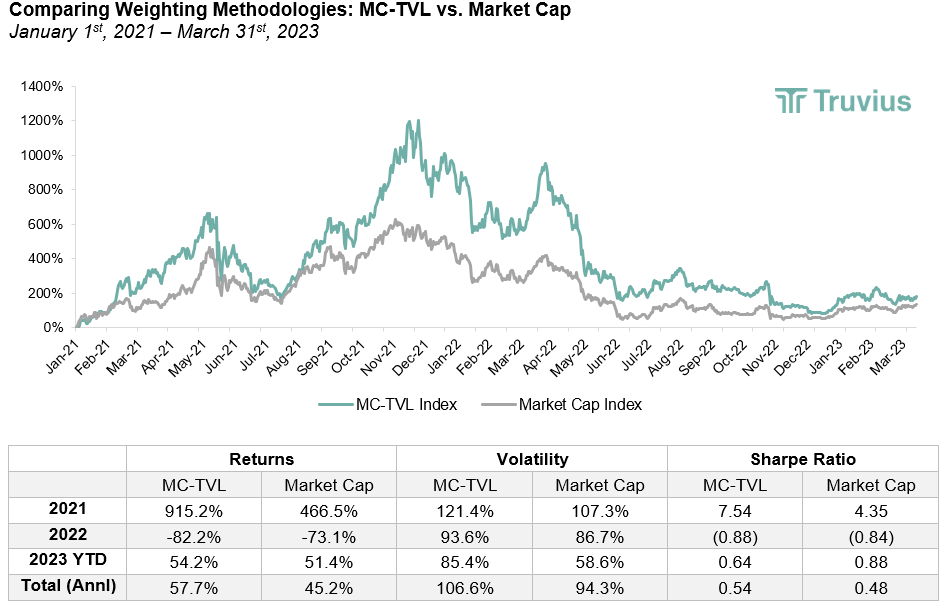

我们对按市值加权的前 10 名指数与按 MC-TVL 加权的指数进行了模拟。结果如下:

MC-TVL 方法在这种假设情况下产生了更好的全期回报,这是在 2021 年超额积极表现的推动下。在此期间,两者之间的日回报率相关性为 0.85,这表明虽然加权方法相似(按设计) ,它们之间仍然存在有意义的差异。从长远来看,将区块链的使用整合到被动产品中可能会提高整体市场敞口,并帮助投资者更好地与加密货币基本面保持一致。

该实验虽然是高度简化且主要是说明性的模拟,但旨在鼓励对特定于加密货币的属性以及如何将它们集成到投资组合构建中进行更细致的分析。尽管回测持续时间有限,但从长远来看,较低的 MC-TVL 可能证明是网络使用率较高的资产与较高 MC-TVL 资产的有用指示,其规模本身可能无法完全反映其在数字资产领域中的价值。

随着加密货币的跟踪记录实时展开以及新的、更丰富的链上数据的出现,投资者应监控基于基本面的投资组合构建调整如何帮助数字资产投资管理。

模拟说明:数据是 2021 年 1 月 1 日至 3 月期间的数据。2023 年 31 日。这些指数代表每月重新平衡的假设回溯测试,不考虑交易成本或资产是否可投资。这些指数不包括稳定币、包装/挂钩代币、中心化交易所代币和在过去 365 天内未收到价格的任何资产。索引仅包括 TVL 数据随时可用的权益证明资产。“市值”是指资产的流通市值。TVL 包括资产如何使用或“锁定”在链上的所有形式,包括质押存款、钱包中持有的未质押资产、DeFi 协议、dapp 或智能合约中的资产等。本文仅对 TVL 进行了概括性描述,但可以通过多种方式对其进行进一步量化和更丰富的定义。Truvius 仅出于说明目的准备了此假设回测。Truvius 对本信息或其结构的准确性或完整性不作任何陈述或保证,并且对本信息中包含的信息或任何遗漏的任何陈述(明示或暗示)不承担任何责任。过去的回报并不能保证未来的表现。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。本站资讯仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

industry-frontier