金砖国家即将遭到报复?专家预测美国关税后果

价值23亿美元的ETE期权合约将于本周五在主要密码衍生品交易所到期。

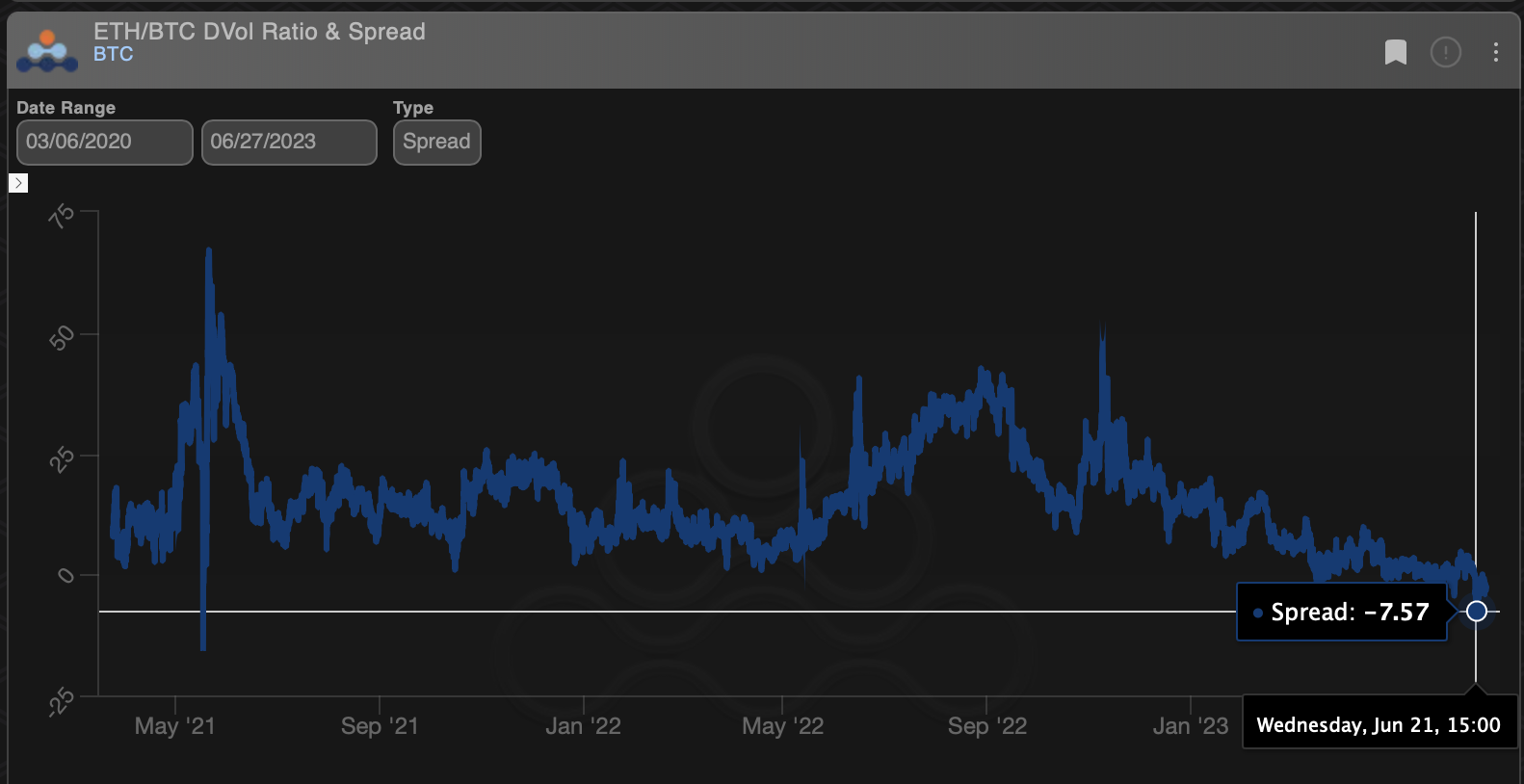

在关键的季度结算之前,市场正在看到迪里比特的前瞻性的30天ETE和比特币隐含波动性指数之间的低差。

根据推导,负扩散表明相对醚的稳定性是由于机构对"覆盖"或销售醚调用选项的兴趣增加。这一动态为周五到期前后的重大市场转变奠定了基础。

覆盖包括出售或编写估值过高的看涨期权或看涨的衍生品押注,通常针对长期买入持有头寸。它是一种流行的 产生额外收入 再加上现货市场。呼叫卖方为买方提供保护,以免价格上涨,以换取固定的赔偿。

从年初开始, 市场已经看到 乙醚中大量的反射覆盖流降低了esh暗示的波动性。隐含波动性(IV)是指交易员对价格波动的预期,受到期权需求的积极影响。

由于6月的合同将于本周五结算,保险公司可能会调转他们的头寸。换句话说,周五到期的短期头寸可能会被调整为7月或9月到期。这可能会导致在比特币和乙醚市场上,IV的定价发生重大变化。

"电子交易所见证了大量的机构性销售活动(在呼叫期权中),为一名交易员赢得了'电子交易所代理人'的绰号,又称"电子交易所波动性出售鲸鱼"!很明显,这已经导致了一种情况,即ETH中的DAP(与VIX相似的隐含波动性指数)低于BTC。

费尔南多补充道:"随着这些重要头寸接近到期,随着参与者考虑改变头寸,这可能会导致波动性的巨大转变。"

据数据源Amber数据显示,在新闻发布时,ETE-BTC的数据流分布为-2.5,上周达到了三年来的最低点-7.8。隐含波动性,即四,代表交易员对某一特定时期价格波动的预期,并受到期权需求的积极影响。看涨期权表示对潜在资产的看涨,而看跌期权表示看跌。

根据场外流动性网络范例,尽管滚动可能会影响ESE-BTCDAP的传播,但E醚的价格可能保持在1,800-1,900美元左右。

"在电子交易所经销商伽玛即将到期的问题上,我们预计1,800-1,900美元的罢工将会吸引现货市场,主要是因为经销商在很大程度上由于先前讨论过的代理商流动而获得了很长的时间。"

长伽玛意味着在期权中持有买入(长)头寸。当市场制造商是长期的伽玛,他们买入和卖出高,以保持他们的整体风险暴露市场中立。套期保值通常会使价格波动。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。本站资讯仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

industry-frontier